財政リスク説く債券市場参加者の舞台裏(マネー底流潮流)https://t.co/UJh1bsB0Ml

— 滝田洋一(Yoichi TAKITA) (@takitanufs) February 7, 2026

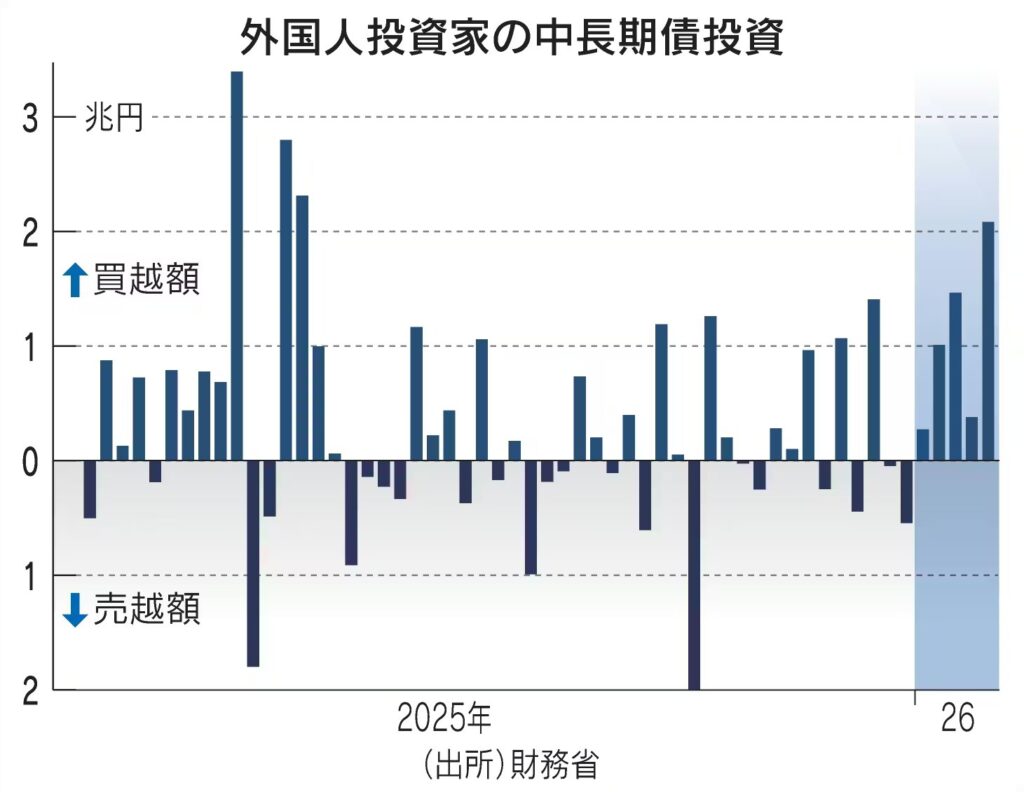

長期金利の上昇と円安を合わせ技にした日本売りが懸念されるともいう。ならば外国人投資家は日本の債券を売り浴びせているのだろうか……。 pic.twitter.com/k6WgDrADs2

主なポイント

- 「日本売り」ナラティブと実態のズレ 財政リスクや円安を背景に「日本国債離れ」が語られているが、実際には外国人投資家は年初から日本の中長期債を大幅に買い越している。

- 買い越しの背景①:為替ヘッジ後利回りの高さ 日本の10年国債は円ベースでは約2.2%だが、為替ヘッジのプレミアムを加えると約5.2%となり、米10年債(約4.2%)より高い。 → 海外投資家にとって“お買い得”。

- 買い越しの背景②:空売りの買い戻し 超長期債を空売りしていた海外勢が、日米当局のレートチェックで円売りポジションを巻き戻した。

- 買い越しの背景③:海外長期投資家の打診買い 30年債利回りがドイツを上回り、40年債は一時4%台。 → 年金基金などにとって魅力的な利回りで、日本国債への資金流入が発生。

- 国債買いが円高につながらない理由 為替ヘッジ付き投資では、現物の円買いと先物の円売りが相殺されるため、為替相場は中立。

- 高市政権と市場の関係 財政運営への市場の反応を強く意識。片山財務相は米財務長官とも緊密に意思疎通。 日銀の中立金利は1.5%程度を想定している模様。

- 今後の焦点:日銀の利上げと海外勢の反応 利上げが続けばヘッジプレミアムは縮小し、短期筋は売りに回る可能性。 一方で長期投資家は利回りの魅力から買い増す可能性。 → 米国債売り・日本国債買いという資金逆流が起きれば、米財務省が懸念するシナリオになり得る。

【お勉強】

🇺🇸 米国人が日本国債を買うとき、何が起きるか

米国人は ドルで生活し、ドルで投資成績を判断する ので、 日本国債を買うときはこうなります。

- ドルを円に両替して日本国債を購入

- 将来、償還や利払いを 円で受け取る

- 円をドルに戻すときの為替レートが不確定 → 円安になると損をする

だから米国人は、 円安リスクを消すために為替ヘッジを使う という動機になります。

🇺🇸→🇯🇵 米国人が行う為替ヘッジの実態

米国人が日本国債を買ったときのヘッジは、こういう形になります。

① 日本国債を買う(円建て資産を保有)

例:1,000万円分の日本国債を購入。

② 同時に「将来、円を売ってドルを買う」契約を結ぶ

これが 為替予約(フォワード) です。

- 6か月後

- 1ドル=150円で

- 1,000万円分の円をドルに交換する

という契約を銀行と結びます。

これで、6か月後のドル円がいくらでも、150円でドルに戻せる状態になります。

🇺🇸 米国人にとってのメリット

米国人が一番嫌うのは 円安 です。

- 日本国債の価値は円で固定

- 円が安くなると、ドル換算で価値が下がる

しかしヘッジをしておけば、

- 円安になっても

- 円高になっても

ドル換算の価値はほぼ変わらない = 為替リスクが消える

🇺🇸 米国人にとっての「ヘッジプレミアム」

ここが面白いポイントです。

米国は高金利 日本は低金利

米国人が行うヘッジは:

- 円を売ってドルを買うヘッジ → 高金利通貨(ドル)を買う → 金利差を受け取れる(ヘッジプレミアム)

つまり米国人は、

- 日本国債の利回り + ヘッジプレミアム(ドル金利 − 日本金利)

を受け取れる構造になります。

🇺🇸 米国人の立場でまとめると

米国人が日本国債を買い、ヘッジをかけると:

- 円安リスクを完全に消せる

- ドル金利が高いので、ヘッジで プレミアムを受け取れる

- 実質的に「日本国債の利回り+金利差」を得られる

- だから米国人にとって日本国債は魅力的になりやすい

衆院選後は円高・ドル安の展開予想、財政刺激巡る懸念行き過ぎ-BBH https://t.co/NhUtp4FqCE

— ブルームバーグニュース (@BloombergJapan) February 6, 2026

要点まとめ

- ブラウン・ブラザーズ・ハリマン(BBH)の市場戦略グローバル責任者、エリアス・ハダッド氏は衆院選後の円高・ドル安を見込んだ取引を推奨。 高市早苗首相の財政刺激策への懸念は「誇張されている」と評価。

- 日本の成長率が借入コストを上回っており、財政悪化への過度な心配は不要と指摘。 名目GDP成長率は約4%、10年国債利回りは2.2%付近。

- 自民党大勝が予想される中、連立与党がどれだけ議席を積み上げるかが市場の焦点。 過半数が大きいほど「円・国債はネガティブ、日経平均はポジティブ」という初期反応を想定。

- 年末に向けてドル円は140円方向へ円高が進むとの見通しを維持。

- 日銀は政策金利を中立金利(1.00〜2.50%)の中間値に近づける余地があると分析。

日本国債、世界最大級ファンドが狙う買い場 長期金利「ほぼ適正水準」:日本経済新聞

— 滝田洋一(Yoichi TAKITA) (@takitanufs) January 30, 2026

①PBがほぼ均衡、②政府の支払い金利(1%程度)<名目成長率(4%)、③GDP比の政府債務が低下トレンドーーと指摘。

ーー財政破綻の尾張守に対し、資産運用の大御所はかく語りき。 https://t.co/ZGbXt6OKaG

――日本国債への投資姿勢を教えてください。

「日本国債は長年、日銀の金融政策に大きく影響を受ける形で低利回りが続いてきた。現在は特に超長期国債の利回りが上昇するなど、他の国・地域と比べて魅力は増してきている」

「たしかに国内総生産(GDP)比の債務水準は高く、財政政策も拡大方向でリスクは否定できない。まだ金利が上昇する可能性はある。ただ、今の日本の長期金利の水準は日本の成長率やインフレ率にかなり整合的な水準になってきている」

――日本の政治は財政拡張に歯止めが利きにくくなっています。それでも安心して国債に投資できますか。

「政府債務の水準は高いがプライマリーバランス(基礎的財政収支)はほぼゼロで、政府の支払金利(1%程度)と名目成長率(4%程度)の差は大きい。GDP比の政府債務は低下トレンドにあり、少なくとも当面は財政を拡大する余裕がある」

「先行きを楽観視しているわけではなく、衆院選の結果も見て今後の長期的な日本の財政政策がどうなっていくかを注視する。債務水準の高さ、財政の持続性の問題は日本に限った話ではない。米国や欧州、英国も同じだ」

>フィナンシャルタイムズ紙は日本の財政収支は過去30 年で最も改善してるっていう風に報道

>GDP費1%、 6 兆ぐらい財政出動しても財政改善するよねっていうこと

例 )防衛費を2%から3%に増やすのに増税など不要!

日本の財政、要警戒か楽観か:FTアジア・エディター ロビン・ハーディング(日経)https://t.co/5ERTpMuT5h

— 滝田洋一(Yoichi TAKITA) (@takitanufs) August 4, 2025

「債務圧縮のため、第一に目指すべきはデフレ脱却だと安倍氏は常に政策で明確にした。……財政の改善はその政策の正当性を示すものだ」

――確かに一般政府の財政赤字は1~3月期にはほぼ解消。 pic.twitter.com/FOHKScdQQc

『日本の財政、要警戒か楽観か』Copilotによる記事の要約

この記事は、英国フィナンシャル・タイムズ(FT)のアジア・エディター、ロビン・ハーディング氏による日本の財政状況に関する分析で、以下の主要ポイントが挙げられます:

🇯🇵 日本財政の二面性

- 懸念材料:30年物国債の利回りが過去最高の3.21%に達し、市場が日本の巨額債務に警戒し始めた兆候。

- 楽観材料:モルガン・スタンレーMUFG証券によると、2025年1〜3月期の財政収支赤字がほぼ解消され、過去30年で最も健全な状態。

📈 経済構造の変化と財政改善

- 新型コロナと世界的インフレが転機となり、物価上昇・金利上昇・賃金上昇が進行。

- IMFの試算では、政府債務のGDP比が2020年の258%から2025年には235%に低下。

⚠️ 今後の課題と提言

- 実質所得は物価上昇に追いついておらず、国民の生活は依然厳しい。

- 減税や歳出拡大は慎重にすべきで、財政規律の回復が重要。

- 規制緩和や雇用制度改革、新規事業支援など、健全な需要を背景に成長戦略を進めるべき。

🧭 結論

日本はデフレからの脱却という長期目標に向けて進んでおり、財政改善はその成果の一端。ただし、インフレが万能薬ではなく、構造改革と持続的な所得向上が不可欠とされています。