米労働省労働統計局(BLS)が1日発表した7月の雇用統計では、過去2カ月の非農業部門雇用者数の伸びが新型コロナウイルス禍以来の大幅下方修正となった。7月自体の伸びも予想を下回り、労働市場の激変ぶりが示された。 https://t.co/VAsar5HnQQ

— ブルームバーグニュース (@BloombergJapan) August 2, 2025

【米雇用統計】FOMCは政策転換余儀なくされる-市場関係者の見方 https://t.co/ubZnxJHd0D @businessより

— 曲がり屋 (@hanaoka_jiltuta) August 2, 2025

米金融・債券市場=利回り急低下、9月利下げ観測高まる 雇用統計悪化で https://t.co/BU1sArh4Qm

— ロイター ビジネス (@ReutersJapanBiz) August 1, 2025

📰 米金融・債券市場の動向(2025年8月1日発表)

以下が記事の主なポイントです:

- 米国債利回りが急低下 米雇用統計の悪化を受け、9月の利下げ観測が急浮上。特に2年債利回りは24.1bp低下し、3.710%に。これは2年ぶりの大幅な下げ。

- 雇用統計の結果 7月の非農業部門雇用者数は+73,000人(予想:+110,000人)と大幅に鈍化。過去2か月分の雇用者数も計258,000人下方修正。失業率は4.2%に上昇。

- FRBの利下げ期待が高まる 金融政策への影響が大きい内容で、CMEのフェドウォッチでは9月の利下げ確率が前日の38%から81%へ急上昇。

- イールドカーブの変化 2年債と10年債の利回り格差は7月23日以来の高水準(最大52.6bp)へ拡大。「ブルスティープニング」が確認される動きも。

- その他の影響要因 ・7月のISM製造業PMIが50を下回り続け、景況感の悪化を示唆 ・トランプ大統領の相互関税令(最大41%)は市場には限定的な反応 ・債券先物(Tノート・Tボンド)の価格も上昇傾向

この流れ、金融市場にとっては「雇用→利下げ期待→債券利回り低下」の連鎖が如実に現れた日でしたね。

日銀とFRB、インフレ継続も動かぬ夏 政治が悩みの種にhttps://t.co/MztlFF2xz6

— 日本経済新聞 電子版(日経電子版) (@nikkei) July 31, 2025

この記事の主なポイントは次の通りです:

🇯🇵 日銀・🇺🇸 FRBの金融政策

- 日銀はマイナス金利解除後、利上げ継続中。

- FRBは逆に利下げ局面に入り、今回も金利を維持。

- 両国の政策は異なるが、インフレ動向や関税の影響を見極める姿勢は共通。

📈 インフレと景気への影響

- 関税が物価に与える影響は一時的とみる声もあるが、長期化の懸念も。

- 日本では生鮮食品を除く物価上昇率が3%台で推移中。

- 景気判断は難航:米国の個人消費は減速、日本では消費判断を下方修正。

🏛️ 政治の影響

- 米国:トランプ氏がFRBに利下げ要求、政治的圧力が強まる。

- 日本:与党大敗により、石破首相の退陣説も浮上。政権交代により日銀の金融政策へ影響が出る可能性。

🔮 今後の注目点

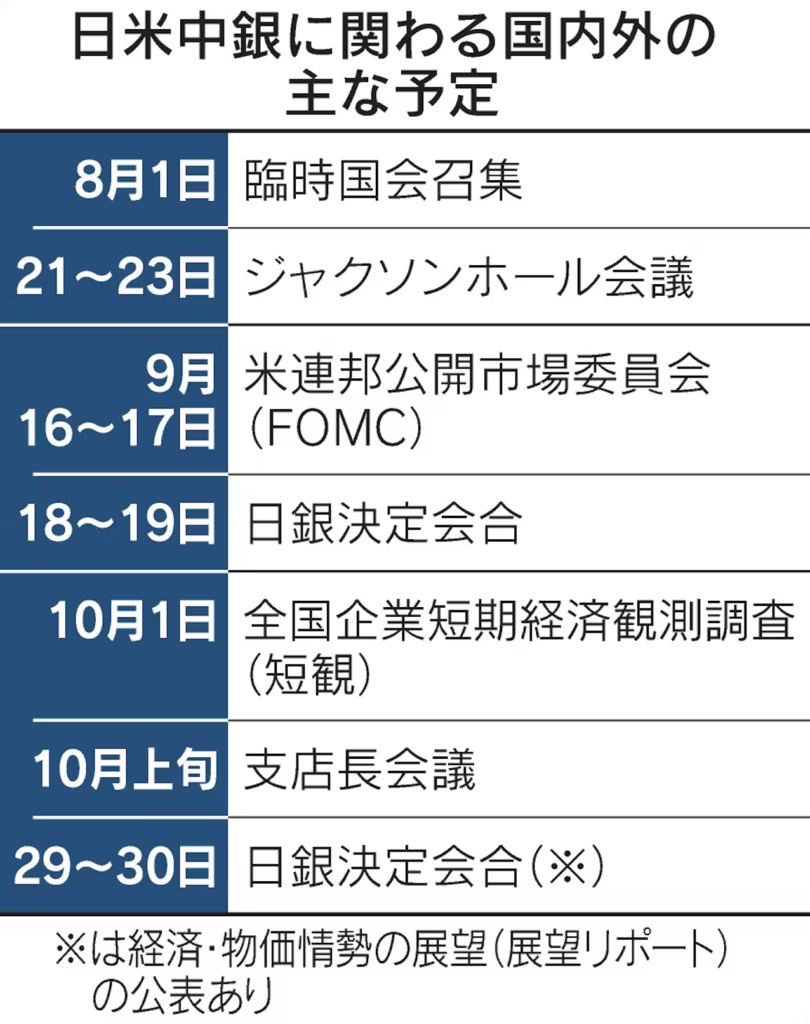

- 次回会合は9月中旬予定。

- 政治・経済・物価の変化により、金融政策が動く可能性。