|

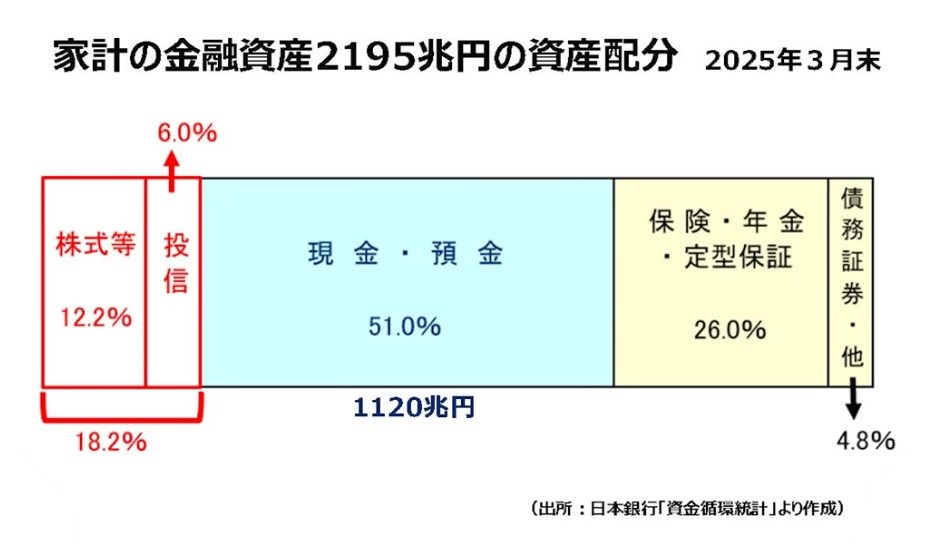

かつて銀行預金は「安心」の代名詞でしたが、その常識は変わりつつあります。例えば、インフレ率2%が続けば、100万円の実質価値は約34年で50万円になってしまいます。つまり、「貯金は減らない」は幻想であり、数字の変化はなくともその価値は確実に下がっていくのです。

そこで、資産を「防衛」するだけでなく「運用」へと発想を転換し、インフレを上回るリターンが期待できる株式投資などが選択肢となります。もちろん株式投資には価格変動などのリスクが伴いますが、それは「博打」ではなく、分散投資や長期的な視点を持つことでコントロールが可能です。

日本の個人金融資産の半分以上が現金・預金という現状を見直し、守りの資産と攻めの資産をバランス良く組み合わせ、インフレに負けない「お金の置き場所」を考えてみませんか。未来の自分のために、まずは情報収集から新しい一歩を踏み出すことが重要です。このサイトが、その一助となれば幸いです。

インフレ時代は「銀行預金からお金を逃がす」がベスト…投資歴30年「債券のプロ」が債券よりも勧める「投資先」 元本割れリスクを過度に恐れる必要はない https://t.co/xSvRYV7vKe

— PRESIDENT Online / プレジデントオンライン (@Pre_Online) September 4, 2025

なぜなら、NISAを使わない手はないと言えるほど、おトクな制度だからです。

【NISA活用 3つのメリット】

1.【最重要】利益がまるまる非課税に

通常、投資の利益には約20%の税金がかかりますが、NISAならこれがゼロになります。運用成果を最大限に受け取れる、最大のメリットです。

2.年間最大360万円まで投資可能

「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を併用でき、柔軟な投資計画が可能です。生涯にわたる非課税保有限度額は1,800万円と、十分な枠が用意されています。

3.少額から始められ、いつでも換金可能

月々1,000円程度の少額からでも始められ、必要な時にはいつでも引き出せる手軽さと安心感があります。ライフプランの変化にも柔軟に対応できます。

「投資は難しそう」と感じるかもしれませんが、NISAでは金融機関が厳選した投資信託をコツコツ積み立てることから始められます。

物価上昇でお金の価値が目減りする時代。ただ貯金するだけでなく、NISAを活用して賢くお金にも働いてもらう仕組みを作りませんか?

行動するかしないかで、数年後、数十年後の資産は大きく変わります。

まずはNISA口座の開設から。それが、未来の自分を助ける最も合理的な第一歩です。

ただし、NISAは元本保証ではありません。

NISAは、投資で得た利益が非課税になる非常にお得な制度ですが、その中身は株式や投資信託といった**金融商品への「投資」**です。

銀行の預金とは異なり、購入した金融商品の価格は日々変動します。そのため、購入した時よりも価格が下落したタイミングで売却すると、投資した金額(元本)を下回ってしまう「元本割れ」のリスクがあります。

これはNISAに限らず、すべての投資に共通する大切なポイントです。

リスクを理解した上で、賢く付き合うために

元本割れのリスクを完全にゼロにすることはできませんが、リスクを軽減するための考え方や方法があります。

1.長期的な視点を持つ

金融商品の価格は短期的には上下しますが、世界経済の成長などと共に長期的には成長してきた実績があります。頻繁に売買するのではなく、腰を据えて長く保有し続けることが大切です。

2.分散投資を心がける

一つの商品や国・地域に集中して投資すると、その対象が不調になった時に大きな影響を受けます。投資先を複数に分ける「分散投資」を意識することで、リスクを和らげることができます。NISAの「つみたて投資枠」対象の投資信託は、多くが分散投資を前提とした商品になっています。

3.時間(タイミング)を分散する?

一度にまとまった金額を投資するのではなく、毎月一定額をコツコツ買い付ける「積立投資(ドルコスト平均法)」を行うことで、価格が高い時には少なく、安い時には多く買うことができます。これにより、平均購入単価を抑える効果が期待できます。

NISAを始める際は、この元本割れのリスクをきちんと理解した上で、ご自身の**「余裕資金」で、「長期・積立・分散」**を意識して活用することが成功の鍵となります。

NISAで「毎月10万円」投資はきつい?上限額にこだわる必要なし!https://t.co/WGWMYbXHXe#積立投資 #iDeCo #つみたてNISA

— 楽天証券 トウシル (@ToshiruRsec) October 22, 2025

本当にそんなにスゴイのか?新NISAが税制改正でどう変わろうとしているのか解説します!

NISA(ニーサ)は、個人投資家のための税制優遇制度です。特に2024年から始まった新NISAでは、制度が大幅に拡充され、より多くの人が資産形成しやすい仕組みになりました。

NISA(ニーサ)は、個人投資家のための税制優遇制度です。特に2024年から始まった新NISAでは、制度が大幅に拡充され、より多くの人が資産形成しやすい仕組みになりました。

NISAの最大の利点は、投資で得た利益(配当金、分配金、譲渡益)が非課税になることです。

通常、株式や投資信託などの金融商品に投資をして利益が出ると、その利益に対して20.315%の税金がかかります。しかし、NISA口座内で得た利益にはこの税金がかかりません。

さらに新しくなるNISAの制度はまだ決まっていませんが、このYoutube動画を見る限りでは頻繁に売買する人には良いかも知れませんね。

| 過去を表示 ← 現在より → 未来を表示 |

| 検索 ※気になる企業名や言葉を入れてください。 |

|

※検索結果は新しいタブで開きます。 ※複数の単語を空欄で区切ると日付ごとの『AND』検索になります。 ※新聞記事では会社名を短縮している場合がありますのでご注意ください。 例:『日産自動車』を『日産自』。この場合自動車まで検索欄に書き込むと日産自の記事はヒットしません。 |